Thanh lý các khoản đầu tư tài chính khiến Sông Đà 7 chịu lỗ 77 tỷ đồng khiến kết thúc năm 2016 công ty gánh khoản lỗ lớn lên tới 208 tỷ đồng.

CTCP Sông Đà 7 (mã CK: SD7) đã công bố BCTC quý 4/2016 với con số thua lỗ kỷ lục kể từ khi thành lập vào năm 2006 đến nay.

Theo đó, riêng quý 4/2016 doanh thu thuần đạt 103,3 tỷ đồng giảm 34% so với cùng kỳ, lợi nhuận gộp đạt gần 7 tỷ đồng giảm 38% so với quý 4/2016. Trong kỳ chi phí tài chính đột ngột tăng mạnh lên tới gần 116 tỷ đồng trong khi doanh thu từ hoạt động này không đáng kể. Đây cũng là nguyên nhân chính khiến SD7 chịu lỗ ròng tới 121,6 tỷ đồng trong quý 4.

Suốt 4 quý thua lỗ, SD7 ghi âm 207,6 tỷ đồng LNST cả năm 2016 – Kể từ năm 2006, SD7 mới chỉ 2 lần báo lỗ vào năm 2012 (lỗ 18,8 tỷ đồng) và 2015 (lỗ 13,2 tỷ đồng), và với con số thua lỗ của năm 2016 thì đây là mức lỗ lớn nhất.

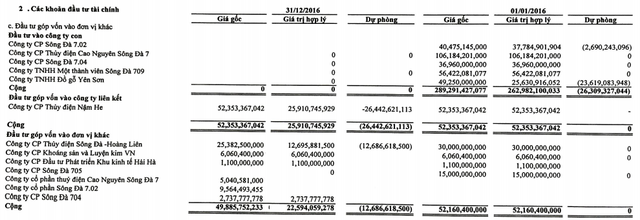

Có thể thấy trong năm 2016 hoạt động tài chính của SD7 chịu khoản chi phí lên tới gần 199 tỷ đồng trong đó lỗ do thanh lý các khoản đầu tư tài chính là 77 tỷ đồng, dự phòng giảm giá đầu tư chứng khoán hơn 80 tỷ đồng. Tính đến 31/12/2016, Sông Đà 7 đã thoái hàng loạt vốn góp tại Sông Đà 7.02, Thủy điện Cao Nguyên Sông Đà 7, Sông Đà 7.04, MTV Sông Đà 709 và Đồ gỗ Yên Sơn mà theo giá gốc các khoản góp vốn này là 289 tỷ đồng, hiện công ty chỉ còn 52,4 tỷ đồng góp vốn vào Thủy điện Nậm He và 50 tỷ đồng góp vốn vào đơn vị khác và công ty phải trích lập dự phòng cho các khoản mục còn lại này là 40 tỷ đồng.

Trước đó, trong tài liệu gửi tới cổ đông, lãnh đạo Sông Đà 7 thừa nhận các khoản đầu tư tài chính dài hạn của công ty chưa đem lại hiệu quả, gây lãng phí rất lớn các nguồn lực và có thể tiềm ẩn nhiều rủi ro cho kết quả kinh doanh trong tương lai. Lãnh đạo Công ty không ngoại trừ trường hợp cổ phiếu Công ty bị hủy niêm yết, không thanh toán được cổ tức cho cổ đông…Lãnh đạo công ty cũng kỳ vọng việc thoái vốn khỏi công ty con hoặc giảm tỷ lệ sở hữu, biến các công ty con thành công ty liên kết liên doanh sẽ giúp Sông Đà 7 không còn phải hợp nhất kết quả kinh doanh thua lỗ từ các công ty này, tránh bị lỗ hợp nhất như năm 2015, tuy nhiên sau thoái vốn con số thua lỗ của SD7 lại trầm trọng hơn so với năm 2015 và cao hơn rất nhiều so với mục tiêu lỗ hơn 14 tỷ đồng mà ĐHĐCĐ thường niên năm 2016 đã thông qua.

Hiện tổng tài sản của công ty đã sụt giảm tới một nửa so với đầu kỳ chỉ còn 510 tỷ đồng, nợ phải trả là 370 tỷ đồng chiếm 73% tổng nguồn vốn trong đó chủ yếu là nợ ngắn hạn (357 tỷ đồng), LNST lũy kế ghi âm 6,6 tỷ đồng. Trên sàn niêm yết giá cổ phiếu SD7 cũng đã có một năm lao dốc, từ mức giá gần 10.000 đồng/CP xuống chỉ còn chưa đến 5.000 đ/CP.

Được biết với ngành nghề truyền thống là xây dựng thủy điện, xây dựng dân dụng và công nghiệp, Sông Đà 7 đã từng tham gia xây dựng nhiều công trình lớn như Thủy điện Thác Bà, Hòa Bình, Yaly hay Nhà máy Giấy Bãi Bằng.

Tú Anh

Theo InfoNet/HNX